私大連が国立大学の授業料の上限撤廃など、「国私間格差の是正」を提言

ニュース

![]()

2024.0822

ニュース

3行でわかるこの記事のポイント

●「設置形態別の一律支援から、機能に応じた公平な競争環境の整備へ」

●私学助成の圧縮率撤廃、中間層への個人補助拡大も盛る

●「社会全体が大学教育の受益者」との考えの下、「教育国債」創設も打ち出す

日本私立大学連盟(私大連、会長:田中愛治早稲田大学総長)は、国立大学と私立大学の公財政支援における格差を是正するための具体的方策として、国立大学の授業料の上限規制撤廃、「教育国債」の創設などを盛り込んだ提言をまとめた。公平な競争環境の下で私立大学の研究・教育の質を向上させ、社会発展に貢献することがねらいだとしている。

*私大連が発表した🔗提言

「新たな公財政支援のあり方について」と題する私大連の提言について、このほど開かれた記者会見で田中会長、曄道佳明副会長(上智大学学長)ら幹部が説明した。

提言の冒頭では、人口減少や産業構造・国際情勢の変化、テクノロジーの進展など、日本社会が大きな転換期にあると指摘。こうした変化の下で労働生産性を上げるため、大学は質の高い教育・研究によって学生一人ひとりの能力を高める役割を担っていると述べている。

学生の約8割の教育を担う私立大学の質の向上がそのカギになるとの認識の下、「国公私立大学の設置形態にかかわらず、大学教育の質を上げていくための公平な競争環境」が必要だとしている。

提言の底流にあるのは、国立大学と私立大学に対する公財政支援の間に、看過できない格差があるとの問題意識だ。施設・設備に対する支援では、学生一人当たり21.5倍の格差が生じていると指摘。

さらに、「家計平均年収は国立大学生が私立大学生を上回るにもかかわらず、国立大学の授業料のほうが安い」「私立大学生の家計支持者は、納税による運営費交付金負担という形で国立大学生の教育も支えている」「修学支援新制度では、国立大学の学生は授業料が全額減免されるのに対し、私立大学の学生の減免額には上限(約70万円)がある」などを挙げている。

これらをふまえ、国立・私立間の授業料格差が経済格差、教育格差の悪循環を助長していると指摘。会見では、私立大学の学生が、経済的な負担を理由に留学などのチャレンジを断念しがちだといった例も示された。

田中会長は「公財政支援の制度を設置形態によって一律に定めるのではなく、世界に伍する研究、教育、地域振興など、大学の機能ごとにイコールフッティングな競争ができる支援制度に変えるべきだ」と訴えた。

私大連が考えるイコールフッティングのための具体策は、主に次のようなものだ。

🔻国立大学の授業料の上限規制撤廃

各国立大学の裁量を認め、収入増によって、より質の高い教育や国際競争力強化を実現できるようにすべきである。

🔻私立大学等経常費補助(一般補助)の圧縮率の撤廃

年々悪化し、2023年度は56.9%となった圧縮率(各大学の申請総額が予算額を上回る場合、一律に減額するための調整率)を撤廃し、全額を補助すべきである。

🔻所得中間層への給付型奨学金の拡充

修学支援新制度の導入に伴い、私学助成による「授業料減免事業等支援」が廃止され、私立大学では所得中間層への支援が不十分になった。この問題を解消するため、中間層を支援する給付型奨学金の拡充等が必要である。

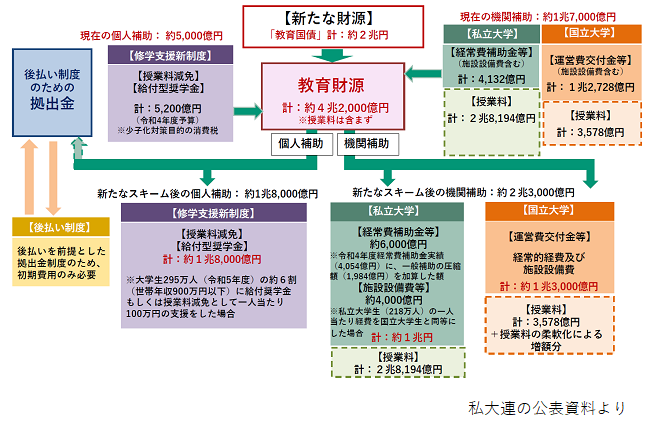

「世帯年収900万円以下の大学生の6割に、給付奨学金もしくは授業料減免として一人当たり100万円を支援」など、私大連が描く公財政支援について具体的に試算(下図参照)したところ、新たな財源として2兆円が必要になるという。

提言では、これを賄うために「教育国債」の創設を例示。曄道副会長は「受益者負担という考えに立つ時、高等教育の受益者とは、学生本人やその家族だけではないはず。社会・経済の活性化によって、社会全体が恩恵を受ける。教育とは将来の社会発展に向けた人的投資と考えれば、国債という形での支援は選択肢の一つになり得る」と説明した。

私大連による提言の全体の構成は以下の通り。

〈予算関係〉

(1)機関補助(公財政支援)における格差是正

【提言1】私立大学等経常費補助(一般補助)の圧縮率の撤廃

【提言2】質の高い教育や大学改革に必要な私立大学の施設・設備に対する補助要件の撤廃、支援拡充

(2)個人補助(修学支援新制度や奨学金)に関する格差是正

【提言3】修学支援新制度における国私の学生間に生じる格差是正と所得中間層への支援拡充

【提言4】学生の事情に応じた奨学金制度(特に給付型奨学金)の整備

(3)授業料に関する格差是正

【提言5】国立大学の授業料の柔軟化

【提言6】授業料後払い制度の範囲拡大

〈税制関係〉

(1)教育費に係る家計負担軽減と納税者間(国私学生家計支持者間)の不平等の是正

【提言1】私立大学生の授業料等全額を所得控除する制度の創設・拡充

(2)寄附の促進

【提言2】税額控除対象法人となっている私立大学への個人寄附に係る税額控除率(現行40%)の拡充