高等教育無償化の給付型奨学金、私大の下宿生は年額91万円

ニュース

![]()

2019.0110

ニュース

3行でわかるこの記事のポイント

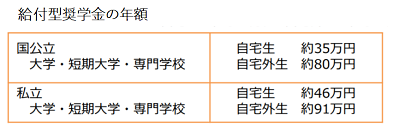

●「国公立の自宅生は年額35万円」など、4つの区分で設定

●給付額積算において一定程度の受験料も勘案

●「経営に課題のある法人」の除外についても正式決定

2020年度にスタートする高等教育無償化制度における具体的な支援額が決まった。住民税非課税世帯(年収270万円未満)で自宅外から私立大学に通う学生の場合、現行制度で月4万円となっている給付型奨学金の額は、受験料を含め年91万円に拡充される。

*文科省の公表資料はこちら

高等教育の無償化は給付型奨学金と授業料等減免のセットで、住民税非課税世帯、およびこれに準じる世帯からの高等教育機関への進学を支援する制度。所得要件を満たしたうえで進学意欲が確認されれば、原則として高校での成績は問わず支援を受けられる。大学、短大、高等専門学校、専門学校への進学者が対象で、2020年度に2年次~4年次に進級する学生も対象となる。

具体的な支援額を中心に、制度の詳細が2018年末の関係閣僚会合で決定した。給付型奨学金の年額は国公立の大学・短大・専門学校の場合、自宅生35万円で自宅外生80万円。私立は自宅生46万円、自宅外生91万円。高専の学生にはこれらの5~7割程度の額が給付される。

教科書代や通学費等に加え、自宅外生の場合は住居費や光熱費など、「学業に専念するために必要」な各費目の積算によって奨学金の額が決まった。大学等の受験料も一定程度、勘案されている。

一方、入学金と授業料の減免上限額は下表の通り。

「経営に課題のある法人」として、「法人の『運用資産-外部負債』が直近の決算でマイナス」「法人の経常収支差額が直近3カ年の決算で連続してマイナス」「直近3カ年で連続して収容定員充足率が8割未満」のすべてに該当する場合は、無償化の対象にしないことも決まった。文科省は「この制度により経営に問題がある大学等の実質的な救済がなされないようにするため」と説明。法人の経営状況を確認したうえで定員充足状況に基づき、無償化の対象となるかどうかを学校単位で判断する。

現行の給付型奨学金制度と同様、3浪以上の学生は支援対象にならない。

なお、専門職大学を含む新設校も制度の対象となる方向だが、「新設校の場合、設置認可審査のタイミングと無償化の機関要件確認とのタイミングをどう調和させるかが課題」(文科省の担当者)として、引き続き検討がなされる。

教育活動の情報開示に関する要件は学校教育法施行規則が前提となっているが、同規則が適用されない専門学校に、これに準じた項目としてどのような情報開示を求めるのかはまだ決まっていない。通信制の学生に対する支援額も今後の検討課題だ。

*関連記事はこちら

高等教育無償化の最新情報<上> スケジュールと情報公表等の各要件

高等教育無償化の最新情報<下> 「実務経験のある教員」の要件とは

どうなる?高等教育無償化<上> 支援の概要と支援対象者の要件

どうなる?高等教育無償化<下> 支援対象となる大学の要件