中期計画策定のポイント② 経営理念を起点とした策定ステップ

ニュース

![]()

2020.0217

ニュース

3行でわかるこの記事のポイント

●中期計画の公表義務はないが、事業報告書の公表で計画の進捗状況が明らかに

●ヒト・モノ・カネなど、資源を集中投下すべき最優先の戦略を決定

●組織内での浸透・共有を図りPDCAを回す

改正私立学校法で大学・短大を運営する学校法人に義務付けられた中期計画の策定について解説するシリーズ、2回目と3回目は日本私立学校振興・共済事業団(私学事業団)私学経営情報センターの野田文克次長に登場いただく。学校法人からの経営相談に対応してきた経験をふまえ、今回は中期計画の基本的な考え方を押さえたうえで策定プロセスの概要を捉える。

*「中期計画策定のポイント① 体制、項目の基本的考え方と戦略的対応」はこちら

以下は、野田文克次長による「中期計画策定の前提となる考え方と策定プロセス」の解説要旨。

改正私立学校法およびその施行通知によると、中期計画の策定にあたっては、認証評価の結果をふまえること、評議員会の意見を聞くことが求められている。計画の期間は原則5年間。同じ法改正によって情報公表が強化される財務諸表等と違い、中期計画については備え付けや開示の義務はない。

ただし、上記通知と同時に出された文部科学省私学部長通知では、事業報告書に記載すべき内容の参考例として「中期的な計画(教学・人事・施設・財務等)及び事業計画の進捗・達成状況」が挙げられている。「参考例」という言い方ではあるが、基本的にはこれに則って記載するのが望ましい。つまり、中期計画自体は公表の義務はないが、その達成状況については毎年度の事業報告書で示すことになり、社会の目にさらされる。そのことを念頭に置いて中期計画を策定する必要がある。

中期計画を策定するメリットは①法人の現状と運営課題を整理できる、②行動すべき内容が明確になる、③教職員が目標の達成に向けて一丸となることができる、の3点に集約される。

規模の小さい学校法人からはよく「中期計画は大規模大学だけ作ればいいのでは?」と質問されるが、それは間違いだ。構成員が20人もいると、組織内で円滑な意思疎通を図り、全員が同じ方向を向くというのは難しくなる。規模の大小にかかわらず、構成員の拠り所となる行動規範も中期計画という形で明文化しておくことが重要だ。

また、「先行き不透明な今の時代に5年先の計画を立てることに意味があるのか」という声も聞く。先が見通せないからこそ、理事会が自分たちの考えを構成員に示し、どんな状況になっても一丸となって進む方向を共有することが大事ではないだろうか。行き当たりばったりの運営では構成員のベクトルがばらばらになり、組織の総合力が落ちてしまう。

中期計画策定にあたって押さえておくべきポイントは①収入と支出を安定させること、②過去の経験と勘からの脱却、③予想外の事態への対応―の3点。18歳人口が右肩上がりだった時代にはデータの裏付けがないまま、経営者の経験と勘に頼っていても経営は何とかなっていたかもしれないが、今後はそうはいかない。「中期計画は俺の頭の中にある」と言ってはばからない経営者もいるが、頭の中にあることをすべて外に出して説得力のある文書にして共有することが求められている。

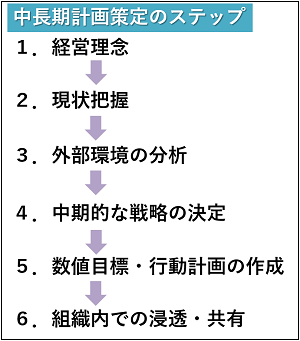

中期計画策定は次のようなステップで進めるといいだろう。

1. 経営理念

ミッション(自学の存在意義)、ビジョン(ミッションに基づいて社会にどう貢献するか)、バリュー(組織が一丸となるための行動規範)のそれぞれについて議論し、整理する。

2. 現状把握

学生数の推移、教職員の動向といった人的資源についても把握するが、最も重要なのが決算書に基づく財務分析である。

財務分析はいわば「学校法人の経営に関する健康診断」で、経常収支差額をはじめ、様々なデータを「目標との比較」「他法人との比較」「時系列で見た時の傾向」など、多角的に分析する。私学事業団のシステムを使えば自法人、自学のデータのほか地域別、規模別、系統別などの抽出条件を指定して1法人当たり等の平均値を出力できるので活用してほしい。

単年度の採算性は事業活動収支計算書の経常収入、事業活動収入を基にした関係比率で見ることができる。一方、財務の健全性を表す法人設立以来の財産の累積は貸借対照表で見る。これらのほか、入学(収容)定員充足率、専任教員1人あたりの学生数なども、財務分析における重要な指標となる。

もちろん、財務分析をすれば経営のすべてがわかるわけではない。経営者の手腕、大学の教育内容、教職員の満足度など、経営の安定性にかかわる要素で決算書には表れないものも必要に応じて分析すべきだ。

3.外部環境の分析

社会動向や行政動向などの経営環境、競合校の状況、学生・保護者のニーズなど、外部要因についての分析も欠かせない。

「2. 現状把握」と「3.外部環境の分析」はそれぞれを「強みと弱み」「機会と脅威」に分けたマトリックスでSWOT分析を行うのが有効だ。この手法については次回解説することにして、ここでは策定ステップの続きを説明し、全体を概観しておきたい。

4.中期的な戦略の決定

SWOT分析の結果から考えられる戦略を列挙したうえで、ヒト・カネ・モノなどの資源を集中投下すべき優先度の高い戦略を決定する。

5.数値目標・行動計画の策定

優先度の高い戦略目標について具体的な数値目標を設定し、それを実現するための行動計画に落とし込む。例えば、「中退者、留年者を減らす」という戦略目標を掲げてもそれをどうやって実現するかという具体策がなければ達成は難しい。また、達成の期限や程度といった数値目標を設定しなければ成果も測れない。「5年後に中退率2%未満、留年率2%未満まで減らす」といった数値目標、および「そのために毎年、学生アンケートを実施して学生支援策を改善する」といった行動計画が不可欠だ。

6.組織内での浸透・共有

中期計画を教職員一人ひとりが自分ごととして理解し、具体的な行動に移すためには、計画策定段階から各部門の代表者によるプロジェクト方式で議論し、全学を巻き込むのもいいだろう。計画が完成したら、理事長自らが全教職員に説明して目線を合わせることも有効だ。

具体的な行動計画が実効性を持つよう予算と紐づけ、進捗状況を定期的に集約できる体制と仕組みを構築しておくべきだろう。計画通りに進捗していなかったり、新たな課題が発生したりした場合には途中で計画を見直すなど、PDCAを回すことの重要性は言うまでもない。